Update2024.05.19(일)

Top

검색창 열기

[etv세종=세종/이문구기자] 올 상반기 기계·조선·철강·반도체·자동차 분야 일자리가 작년보다 늘고 섬유 분야는 감소할 전망이다.

2024년 상반기 주요 업종의 일자리 전망. [자료-한국고용정보원]

2024년 상반기 주요 업종의 일자리 전망. [자료-한국고용정보원]

한국고용정보원과 한국산업기술진흥원은 29일 이같은 2024년 상반기 주요 업종의 일자리 전망을 발표했다.

전망에 따르면 지난해 상반기 대비 기계·조선·철강·반도체·자동차 업종 일자리는 증가하며 섬유 업종 일자리는 감소할 것으로 예상된다.

전자·디스플레이·건설·금융 및 보험 업종은 전년 동기 고용 수준을 유지할 것으로 전망된다.

일자리가 증가하는 업종 증가율을 살펴보면 조선(6.1%), 철강(2.4%), 반도체(2.4%), 기계(2.0%), 자동차(1.9%) 순서로 증가할 것으로 전망된다.

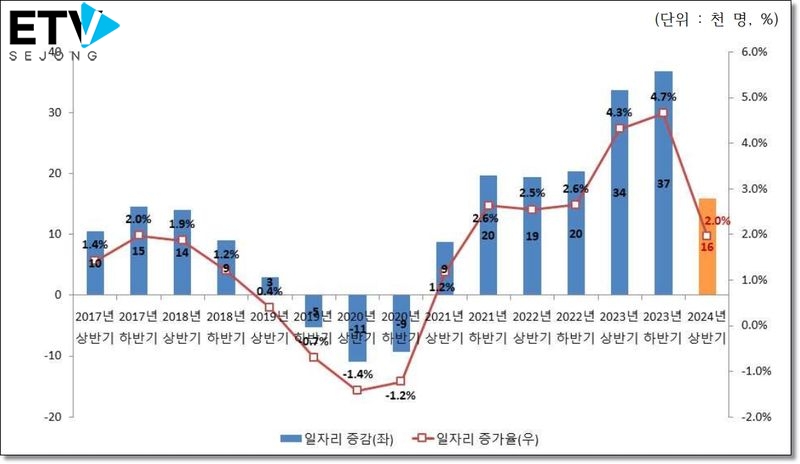

기계 업종 2024년 상반기 일자리 전망. [자료-한국고용정보원]

기계 업종 2024년 상반기 일자리 전망. [자료-한국고용정보원]

우선 기계 업종은 주요국 인프라 투자와 에너지 및 친환경 인프라 투자 증가로 수출과 내수가 동반 증가해 기계 업종 고용은 전년 동기 대비 증가 전망된다.

주요국 인프라 투자 확대로 미국, 유럽, 중동 등 생산설비 확충 및 기반 시설 재건을 위한 인프라 확대를 위한 수출이 올 상반기에도 양호한 증가세를 이어나갈 것으로 전망된다.

국내 기업의 해외 플랜트 프로젝트 수주도 호조이며 국내 친환경 설비투자 수요도 증가할 것으로 예상되지만 주요국의 통화 긴축기조 유지 및 지정학적 리스크 등으로 불확실성이 작년 대비 커져 수출 증가에 다소 제약요인이 될 수 있다.

수출과 내수가 증가하면서 기계 업종 고용은 전년 동기 대비 2.0%(1만 6,000명) 증가할 것으로 예상된다.

조선 업종은 전 세계 선박 발주량이 소폭 증가하는 가운데 친환경 선박 수요 및 수출 증가로 국내 조선업 고용은 전년 동기 대비 증가 예상된다.

2024년 전 세계 선박 발주 전망은 4,310만 CGT로 전년 대비 소폭 상승할 것으로 예상된다. 국내 조선업계는 지난해에 가스운반선 등 글로벌 고부가가치 선박의 58.7%를 수주하여 우위를 지속하고 있어 선별 수주를 통한 시장점유율 유지가 지속될 것으로 보인다.

국내 조선소 건조량은 지난해 1,000만 CGT 내외로 올해에는 전년 대비 20% 이상 건조량이 증가할 것으로 전망된다.

2024년 선박류 수출액은 약 242억 달러로 전년 대비 10.3% 증가할 것으로 전망, 조선 업종 고용은 전년 동기 대비 6.1%(6,000명) 증가할 것으로 전망된다.

반도체 업종은 기저효과와 메모리 업황 개선으로 수출이 증가하면서 반도체 업종의 고용은 전년 동기 대비 증가할 것으로 전망된다.

반도체 업종 2024년 상반기 일자리 전망. [자료-한국고용정보원]

반도체 업종 2024년 상반기 일자리 전망. [자료-한국고용정보원]

2024년 반도체 수출은 2023년(986억 달러) 대비 약 17.6% 증가한 1,160억 달러 내외가 될 것으로 전망된다. 지속적인 AI 수요와 메모리 가격 회복을 바탕으로 반도체 생산이 증가할 것으로 예측된다.

올해 반도체 설비 투자는 선단 공정 등 필수 전환 위주의 보수적인 투자가 이어지며 전년 대비 4.0% 증가할 것으로 전망된다.

설비투자 지속에 따라 반도체 업종의 고용은 2023년 하반기에 이어 2024년 상반기에도 전년 동기 대비 2.4%(3,000명) 증가세를 유지할 것으로 전망된다.

자동차 업종은 내수 시장 현상 유지와 수출 성장 기조 유지로 생산이 소폭 증가함에 따라 2023년 하반기에 이어 2024년 상반기에도 고용 증가세가 지속될 것으로 예상된다.

엔데믹 이후 완만한 국내 경기 회복과 신규 모델 출시가 내수시장에 긍정적인 영향을 주어 2024년 상반기 내수 시장은 전년 수준을 유지할 것으로 예상된다.

작년을 기점으로 반도체 부족 등 공급망 문제가 해소되면서 2023년에는 역대 가장 높은 수출 실적을 달성했으며, 이런 글로벌 수출 성장 기조가 올 상반기에도 유지될 것으로 전망된다.

수출 수요 증가에 따라 자동차 업종은 2023년 하반기에 이어 전년 동기 대비 1.9%(7,000명) 증가세를 유지할 것으로 전망된다.

섬유(-2.1%), 디스플레이(-1.4%) 업종은 감소하고 금융·보험(-0.2%,) 건설(0.7%), 전자(0.9%) 업종은 대체로 작년 상반기 수준의 고용이 유지될 것으로 전망된다.

섬유 업종 2024년 상반기 일자리 전망. [자료-한국고용정보원]

섬유 업종 2024년 상반기 일자리 전망. [자료-한국고용정보원]

섬유 업종은 세계경기 부진에 따른 소비심리 위축으로 내수는 소폭 감소하고 중국 및 베트남 경기 성장세 둔화로 근거리 시장의 섬유 수요가 위축되면서 생산이 감소해 섬유 업종 고용은 전년 동기 대비 감소할 것으로 전망된다.

중국과 베트남의 경기 성장세가 둔화되면서 섬유의 민간소비 감소가 예상되고 상반기에도 세계경기 성장세 둔화로 인한 전세계 섬유 수요가 감소할 것으로 예상된다.

고금리, 인플레이션 등 민간소비 위축으로 의류 및 의류용 섬유소재 수요가 감소될 것으로 예상된다.

단, 고성능 기능성 섬유 수요 확대와 한류 영향에 따른 K-패션 선호현상으로 국내 섬유 수출은 소폭 증가할 것으로 전망된다.

섬유 생산 소폭 감소 등의 영향으로 섬유 업종 고용은 전년 동기 대비 2.1%(3,000명) 감소 할 것으로 전망된다.

건설 업종은 건설비 상승, 건설 투자 감소로 건설 수요가 위축되면서 건설 업종 고용은 전년 동기와 비슷한 수준을 유지할 것으로 예상된다.

작년 하반기에 전년 동기 대비 건설 수주가 감소했고 건설 공사비도 상승하여 실질 수주는 감소했으며, 올 정부 SOC예산은 지난해 대비 1.4조 원 증가했으나 건설비 상승 영향으로 실질 증가율은 크지 않다.

올 상반기에도 고금리 유지, 부동산 PF 부실 우려, 민간 분양시장 위축 등의 영향으로 건설 투자는 전년 동기 대비 감소할 것으로 예상된다.

인테리어 시공 등 현장 시공 실적은 증가세가 둔화되고 있지만 올 상반기에도 증가할 것으로 전망된다.

건설산업 수요와 건설 투자가 감소하지만 인테리어 수요 등 전문직별 공사업 수요가 소폭 증가하여 건설 업종 고용은 전년 동기 대비 0.7%(1만 5,000명) 증가할 것으로 예상된다.

전자 업종은 글로벌 IT 제품 수요 증가에도 우크라이나-러시아 전쟁 장기화, 중동지역의 불안정성 등으로 전자 업종 고용은 전년 동기 수준을 유지할 것으로 전망된다.

글로벌 IT 제품 수요 증가와 기저 효과로 수출이 증가할 것으로 전망되지만, 인플레이션 지속, 글로벌 무역 분쟁, 코로나19 특수 소멸 등으로 태블릿PC 등 일부 IT 제품 수요는 감소세가 지속될 것으로 전망된다.

스마트폰 시장은 2023년 낙폭이 축소된 후 2024년에 회복세에 진입할 것으로 예상된다.

PC 시장은 AI PC 훈풍, 소비력 회복 등으로 성장세에 진입할 것으로 예상된다.

글로벌 IT제품 수요 증가와 대내외 여건의 불확실성 확대의 영향이 복합적으로 작용, 2024년 상반기에는 2023년 상반기 수준을 유지할 것으로 전망된다.

<무단전재 및 재배포 금지> 이문구 기자

제6기 세종 100인의 아빠단 발대식 개최…아빠 육아 분위기 확산

제6기 세종 100인의 아빠단 발대식 개최…아빠 육아 분위기 확산

생코스쿨, 기억력·문해력·시험력·주도력 모두 향상하는 ‘상위 1% 기적의 인지학습법 시리즈 특강’ 무료 개최

생코스쿨, 기억력·문해력·시험력·주도력 모두 향상하는 ‘상위 1% 기적의 인지학습법 시리즈 특강’ 무료 개최

코로나 4차 대유행이 걱정된다

코로나 4차 대유행이 걱정된다

불기 2568년 부처님 오신 날 영평사 봉축법요식…"마음의 평화 행복한 세상"

불기 2568년 부처님 오신 날 영평사 봉축법요식…"마음의 평화 행복한 세상"

제주도 서남부 평야지대 우뚝 서 있는 명승 제 77호 '산방산'

제주도 서남부 평야지대 우뚝 서 있는 명승 제 77호 '산방산'

한국수목원정원관리원, 가정의 달 맞아 수목원서 행사 다채

한국수목원정원관리원, 가정의 달 맞아 수목원서 행사 다채

재미로 보는 오늘의 띠별운세…5월 18일(음력 4월 11일)토요일·5월 19일(음력 4월 12일)일요일

재미로 보는 오늘의 띠별운세…5월 18일(음력 4월 11일)토요일·5월 19일(음력 4월 12일)일요일